医療ローンとは、医療を受ける際の高額な費用を分割払いにすることで負担の軽減を図る、目的別ローンの1つ。

最近では、美容医療でも活用されつつありますが、内容をよく理解しないまま高額な医療ローンを契約してしまい後悔する人も後を絶ちません。

そこで今回は、医療ローンの仕組みや契約前のチェックポイントなどを詳しく解説!医療ローンのリアルなシミュレーションも行うので、ぜひ最後までご覧くださいね。

医療ローンの仕組み

まずは、医療ローンの種類や「金利」「実質年率」などの用語について分かりやすく解説します。

医療ローンの種類

医療ローンには、クリニックが提携している信販会社と契約する信販系医療ローンと、銀行・信用金庫などと直接契約する銀行系医療ローンの2種類があります。

信販系では信販会社がクリニックに費用を立て替え払いし、患者が分割で信販会社に返済します。

一方、銀行系では患者が銀行や信用金庫などから受けた融資でクリニックに費用を支払いながら、分割で返済する仕組みです。

下記の表は、それぞれの特徴を整理したものです。

| 信販系医療ローン | 銀行系医療ローン | |

| 申し込み方法 | カウンセリングや診療時にクリニックで申し込み | 金融機関の窓口or公式ウェブサイトで申し込み |

| メリット | ・クリニックで申し込めるため手間が少ない ・審査結果は比較的早く分かる |

金利は比較的低い |

| 注意点 | 金利は比較的高い | ・金利の比較検討や申し込みなどは自分で行う必要がある ・審査は比較的厳しく、やや時間がかかる傾向 |

信販系と銀行系それぞれの特徴を踏まえ、自分に合ったほうを選択することが大切です。

実質年率や金利については、次のパートで詳しく説明します。

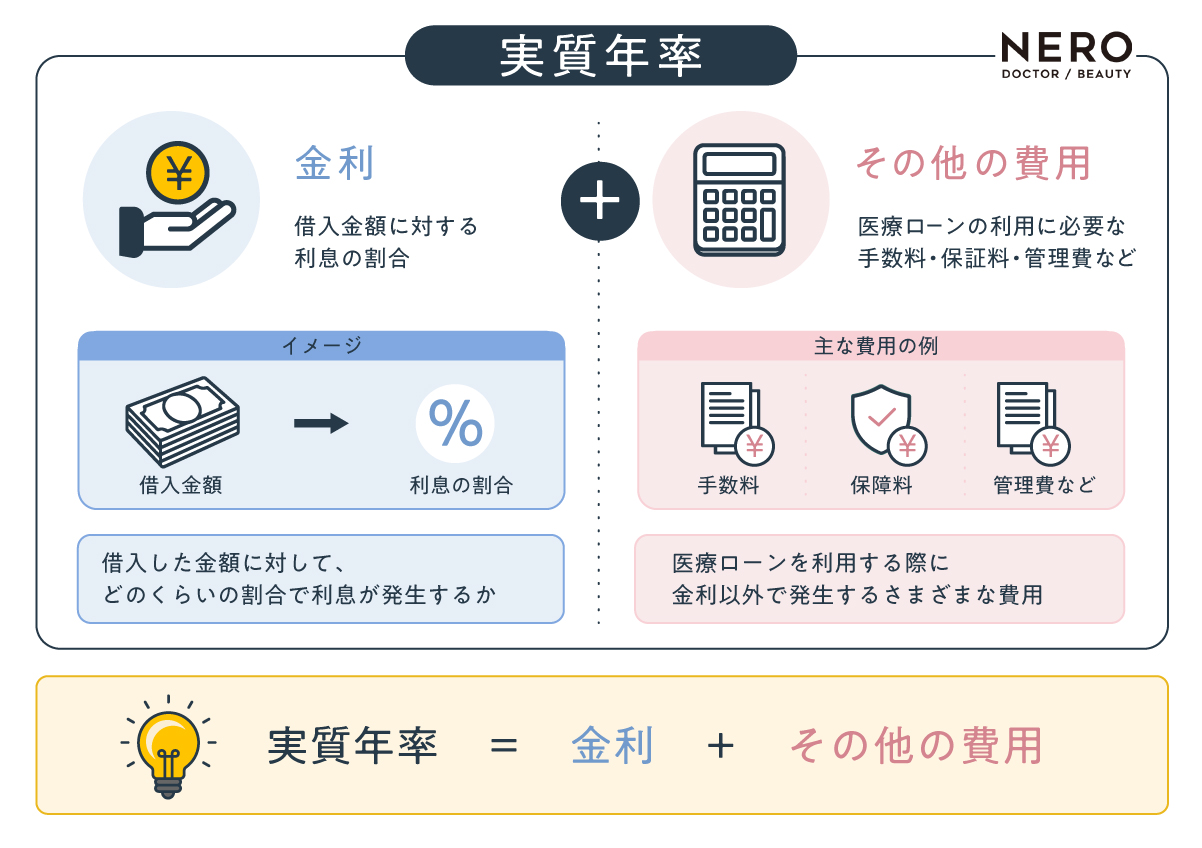

医療ローンの実質年率・金利とは

こちらは、実質年率のイメージ図です。

実質年率とは、医療ローンを利用する際に必要な金利やその他の費用を含む総費用を年率で表したもので、金利とは借入金額に対する利息の割合のみを示します。

医療ローンを契約する際、金利だけを見て総返済額を勘違いしてしまうケースも多いため、実質年率もしっかり確認することが大切です。

また、医療ローンは3~84回程度までの分割払いであることが一般的です。分割回数を増やすと月々の返済額は抑えられますが、その分利息が増えるため総返済額は膨らみます。

医療ローンを契約する際は、

- 借入金額に加え、実質年率も含めて返済する必要がある

- 金利や分割回数が少ないほど、総返済額を抑えられる

という重要なポイントを押さえておきましょう。

【コラム】医療ローンvsクレジットカードの分割払い

ここまで医療ローンについて解説してきましたが、

「医療ローンではなく、クレジットカードの分割払いは利用できないの?」「クレジットカードの分割払いならポイントも貯まってお得そう」

などと思う人もいるでしょう。

たしかに、クレジットカードの分割払いという身近で手軽な方法もありますが、

- 一括払いのみで分割払いに対応していないクリニックもある

- 医療ローンより実質年率が高い傾向にある

- 利用限度額や分割回数に制限がある

といった点から、医療ローンを検討する人が増えつつあります。

医療ローンとクレジットカード払いの分割払いの両方が使える場合は、シミュレーションを行ったうえで自分に合ったほうを選ぶと良いでしょう。

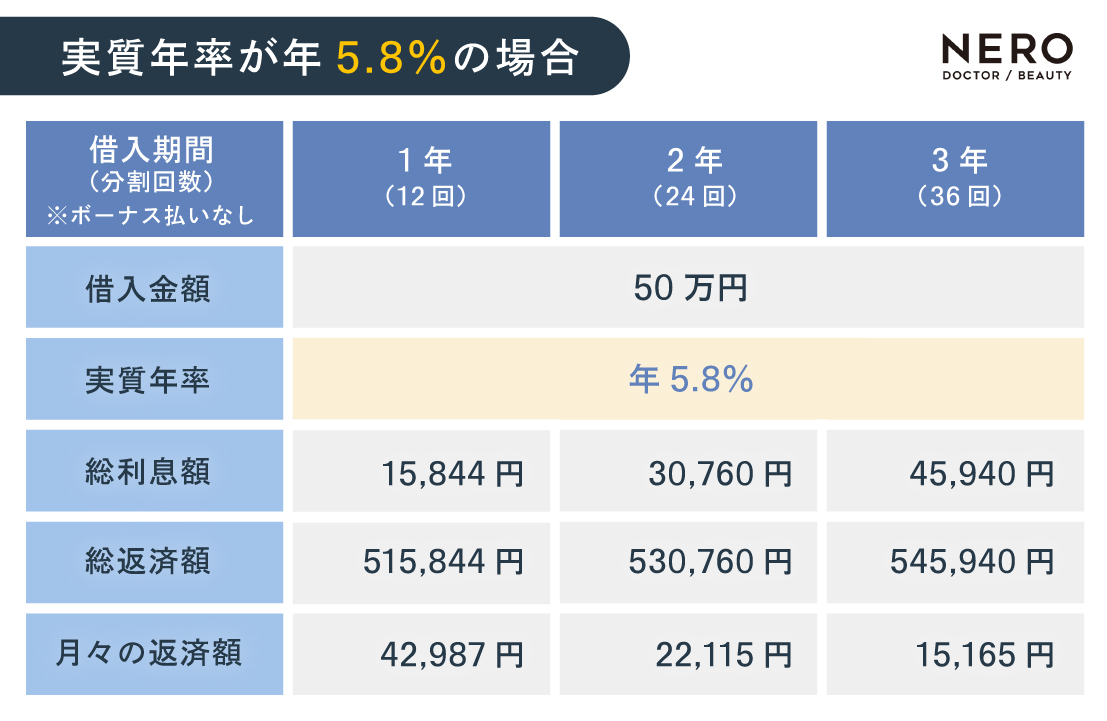

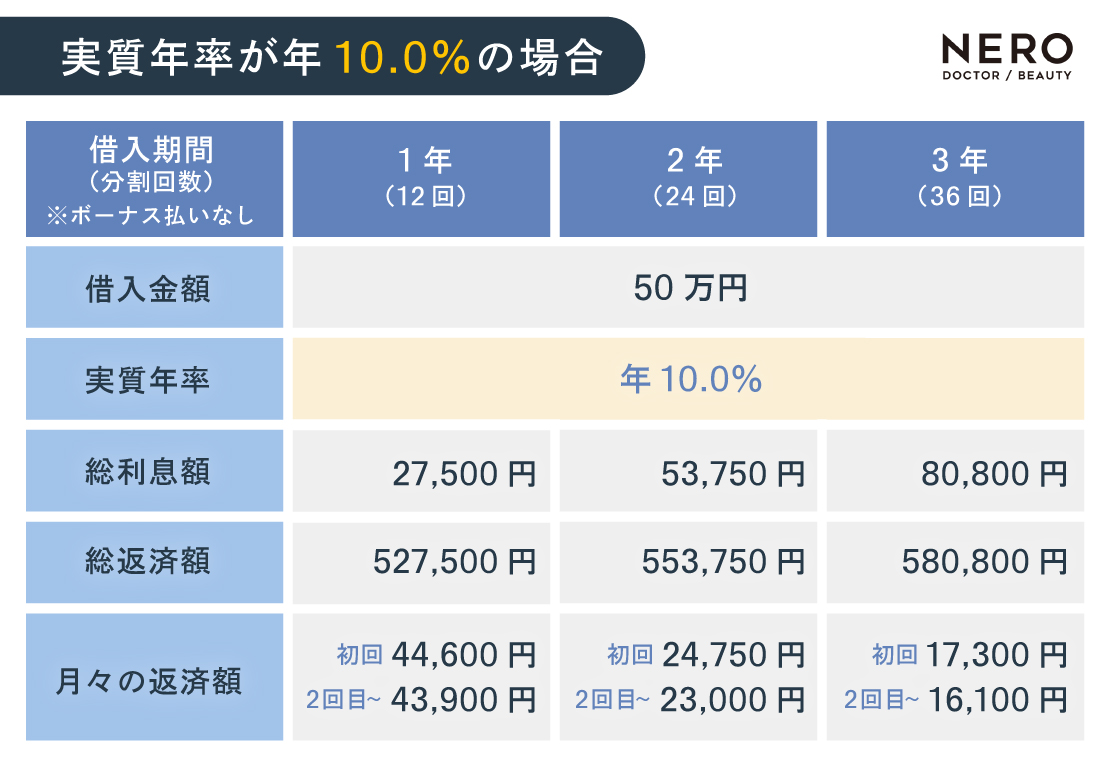

実質年率も踏まえると、総返済額はいくらになる?

ここでは、美容医療の施術を受けるため総額50万円(税込)の医療ローンを契約したという想定で、返済をシミュレーションしてみましょう。

実質年率が年5.8%の場合

実質年率が年5.8%の銀行系医療ローンで50万円を借り、1~3年かけて返済する場合のシミュレーションを表にまとめました。

実質年率が年10.0%の場合

実質年率が年10.0%の信販系医療ローンで50万円を借り、1~3年かけて返済する場合のシミュレーションを表にまとめました。

上記2つの表から、借入金額と実質年率が同じでも、総利息額と総返済額は借入期間が長い(分割回数が多い)ほど高くなることが分かります。

医療ローンは費用負担を分散するためのものですが、月々の返済額を抑え過ぎると最終的には大きな負担となることも。

今回のシミュレーション結果はあくまでも概算であり、実際の返済額や設定可能な返済期間などは異なる場合があります。実質年率も条件により変わる場合があるため、詳細は金融機関にご確認ください。

契約前チェックリスト

最後に、医療ローンを契約する前に必ず確認しておきたいポイントを解説します。

契約内容について

契約内容は隅から隅までしっかりチェックし、不明点や疑問点はクリニックや金融機関に必ず尋ねましょう。

✅返済計画に無理がない

月々の返済額だけでなく、ボーナス月の返済額なども無理がないか再度確認しましょう。

✅実質年率は相場の範囲内

銀行系医療ローンは年2.0~8.0%程度、信販系医療ローンは年8.0~15.0%程度が相場とされています。相場とかけ離れていないかチェックしましょう。

✅分割回数と総返済額を把握している

分割回数が多いほど月々の負担は減りますが、その分利息が増え総返済額が膨らむ点には注意が必要です。

✅繰り上げ返済の可否を確認した

余裕のあるときにまとめて返済できるか、その際の手数料はいくらかを確認しましょう。

審査項目・必要書類について

医療ローンの審査では、収入の安定性と過去の信用情報が重視されます。

✅安定した収入がある

正社員や契約社員だけでなく、継続的な収入があるパートやアルバイトも審査対象になることが多いとされています。ただし、勤続年数も加味されます。

✅過去の信用情報に問題がない

クレジットカード・各種ローンの支払いや返済の遅延歴があった場合、審査に影響することがあります。

✅他社の借入状況を把握している

ほかにもローンを抱えている場合、合算して年収の3分の1を超えていないことが重要です。

さらに、医療ローンの審査では、一般的に以下のものが必要です。

- 本人確認書類:マイナンバーカード・運転免許証・パスポートなど

- 収入証明書:源泉徴収票・確定申告書など

- 施術に関する書類:クリニック・病院が発行した見積書・施術計画書など

いずれも、利用する医療ローンにより異なる場合があるため、契約前にしっかり確認しておきましょう。

リスクと注意点について

医療ローンに関するその他のポイントも押さえておきましょう。

✅クーリングオフ・中途解約・転院時のルールも把握済み

下記の条件をすべて満たせば、美容医療もクーリングオフや中途解約が適用されます。

- 2017年12月1日以降の契約であること

- サービスの提供期間が1ヶ月を超えること

- サービスの総額が5万1円以上であること

ただし、クーリングオフは契約書面を受け取った日を含めて8日以内に行うこと、中途解約の場合はキャンセル料や違約金が発生するなどの条件があります。契約前に「中途解約時の規定」という項目に必ず目を通しましょう。

✅対象外の施術でないことも確認済み

美容医療施術の多くが医療ローンの対象ですが、海外での施術や特定の施術などには利用できません。対象の施術であるか確認しておきましょう。

✅美容目的の医療ローンは医療費控除の対象外であることを知っている

治療目的ではなく美容目的の場合、基本的には医療費控除の対象外となります。詳細は税務署や税理士などに尋ねましょう。

医療ローンの契約に少しでも迷いがあるなら、“今日契約しない勇気”も大切

医療ローンはクリニックや病院ですすめられたからといって、無理をして契約するものではありません。

もちろん、

「お得なキャンペーン価格だから」「やっと取れた人気ドクターの施術枠だから」「大事なイベント前に受けておきたいから」

など、医療ローンを検討するタイミングは人それぞれでしょう。

ただし、返済をリアルに考えたとき少しでも迷いが生じたら、それは一度立ち止まって検討するべきサインです。

将来、ローン地獄に陥らないためにも、無理のない返済計画かどうか、そもそもその施術が本当に今必要なのかどうか熟考しましょう。

NERO編集部としては、医療ローンでは“今日契約しない勇気”も大切だと考えています。

「自分を守れるのは自分だけ」と心の中で唱えながら、医療ローンの話を聞く際はいつも以上に冷静な判断力といざというときは断れる強い意思を持って臨むことが大切です。

この記事を読んだあなたにおすすめの関連記事

| ・当サイトは、美容医療の一般的な知識をできるだけ中立的な立場から掲載しています。自己判断を促す情報ではないことを、あらかじめご了承ください。また、治療に関する詳細は必ずクリニック公式ホームページを確認し、各医療機関にご相談ください。 ・本記事は、執筆・掲載日時点の情報を参考にしています。最新の情報は、公式ホームページよりご確認ください。 ・化粧品やマッサージなどが記載されている場合、医師監修範囲には含まれません。 |